Линейное программирование. Практика решения задач оптимизации на Python

МЕНЮ

Главная страница

Поиск

Регистрация на сайте

Помощь проекту

Архив новостей

ТЕМЫ

Новости ИИ

Городские сумасшедшие

ИИ в медицине

ИИ проекты

Искусственные нейросети

Искусственный интеллект

Слежка за людьми

Угроза ИИ

ИИ теория

Компьютерные науки

Машинное обуч. (Ошибки)

Машинное обучение

Машинный перевод

Нейронные сети начинающим

Психология ИИ

Реализация ИИ

Реализация нейросетей

Создание беспилотных авто

Трезво про ИИ

Философия ИИ

Генетические алгоритмы

Капсульные нейросети

Основы нейронных сетей

Промпты. Генеративные запросы

Распознавание лиц

Распознавание образов

Распознавание речи

Творчество ИИ

Техническое зрение

Чат-боты

Авторизация

2020-11-27 21:31

Данная публикация представляет собой сокращенный перевод руководства Мирко Стожилковича Hands-On Linear Programming: Optimization With Python. Для удобства читателей текст перевода также адаптирован в виде Jupyter-блокнота.

***

Линейное программирование– это набор методов, используемых в математическом программировании, также называемых математической оптимизацией. Эти методы используются для решения систем линейных уравнений и неравенств, перед которыми стоит цель максимизации или минимизации некоторой линейной функции. Линейное программирование используется в научных вычислениях, экономике, технических науках, производстве, транспорте, военном деле, логистике, энергетике и т. д.

Экосистема Python включает несколько мощных инструментов линейного программирования. Из этого руководства вы узнаете:

- что такое линейное программирование и в чем его польза;

- какие инструменты Python подходят для линейного программирования;

- как построить модель и решить задачу линейного программирования на Python.

Что собой представляет линейное программирование

Системы линейных уравнений и неравенств часто имеют множество возможных решений.

Линейное программирование – это набор математических и вычислительных инструментов, позволяющих найти конкретное решение системы, которое соответствует максимуму или минимуму какой-либо другой линейной функции. Линейное программирование – это фундаментальный метод оптимизации, десятилетиями применяемый в областях, требующих большого объема математических вычислений. Эти методы точны, сравнительно быстры и подходят длямножества практических приложений.

Смешанно-целочисленное линейное программирование– это вид линейного программирования, которое фокусируется на обработке задач, где хотя бы одна переменная принимаетдискретные целые, а не непрерывно меняющиеся значения.

Целочисленные переменные важны для правильного представления количеств, естественным образом выражаемых целыми числами, таких как число выпущенных самолетов или количество обслуженных клиентов.

Особенно важным видом целочисленных переменных являются бинарные переменные, имеющие лишь значения0или1, и полезные при принятии решений вида«да»/«нет». Например, следует ли строить завод, включить или выключить машину. Также их можно использовать для имитации логических ограничений.

Смешанно-целочисленное линейное программирование позволяет преодолеть многие ограничения линейного программирования. Можно аппроксимировать нелинейные функции кусочно-линейными, использовать полунепрерывные переменные, логические ограничения модели. Это требовательный к ресурсам инструмент, но достижения в области компьютерного оборудования и программного обеспечения сделали его более доступным.

Линейное программирование на Python

Базовый метод решения задач линейного программирования называется симплекс-методом, другой популярный подход –метод внутренней точки. Задачи смешанного целочисленного линейного программирования решаются с помощью более сложных и ресурсоемких методов, таких как метод ветвей и границ.

Заметим, что почти все широко используемые библиотеки линейного программирования и смешанно-целочисленного линейного программирования написаны на языках Fortran, C или C++, так как линейное программирование требует интенсивной вычислительной работы с матрицами, часто очень большими. Соответствующие инструменты Python – это просто удобные интерфейсы для работы с низкоуровневыми библиотеками – солверами.

В этом руководстве для определения и решения задач линейного программирования мы будем использовать Python-библиотеки SciPy и PuLP.

1. Примеры задач линейного программирования

1.1. Небольшой показательный пример

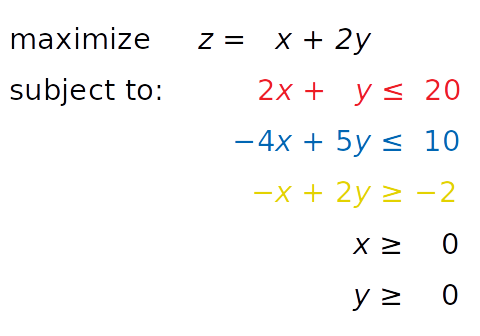

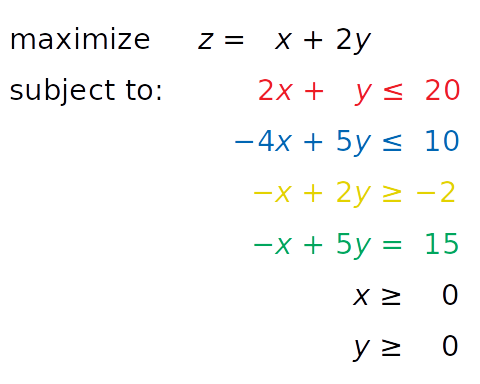

Рассмотрим следующую задачу максимизации:

Нам нужно найти такиеxиy, чтобы выполнялись «красное», «синее» и «желтое» неравенства, а также ограниченияx ? 0иy ? 0. При этом решение должно соответствовать максимально возможному значениюz.

Независимые переменные, которые нужно найти (xиy) называют переменными решения (decision variables). Функция, которую необходимо максимизировать или минимизировать (z), – это целевая функция (objective function),функция стоимости(cost function) или простоцель(goal). Неравенства (или уравнения), которым необходимо удовлетворять, называются ограничениями(inequality constraints или equality constraints для обычных уравнений).

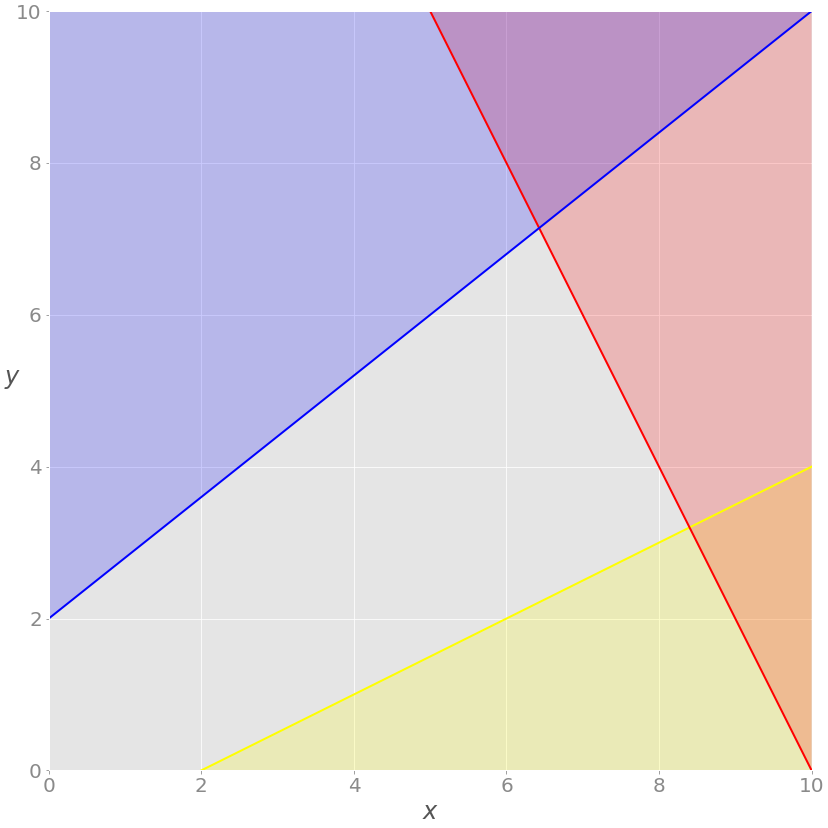

Проблему можно визуализировать следующим образом.

2x + y = 20, а красная область над ней показывает, где красное неравенство не выполняется. Аналогично синяя линия – это ?4x + 5y = 10, желтая линия – это?x + 2y = ?2, окрашенные области – та часть плоскости, где неравенство не выполняется.Каждая точка серой области удовлетворяет всем ограничениям и является потенциальным решением задачи. Эта область называетсяобластью допустимых решений(feasible region), а ее точки – допустимыми решениями (feasible solutions).

Мы хотим максимизироватьz. Решение, соответствующее максимальному значениюz, называютоптимальным решением.

Обратите внимание, что функцияzлинейна. Оптимальное решение должно находиться в одной из вершин области допустимых решений. Иногда весь край допустимой области или даже вся область может соответствовать одному и тому же значениюz.

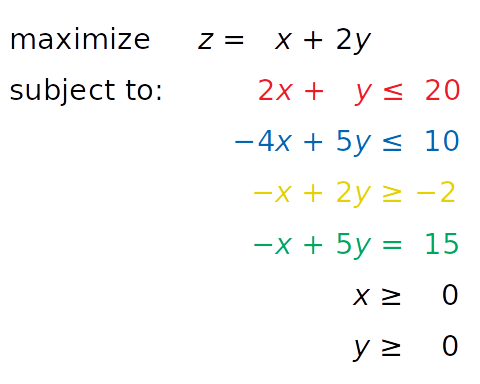

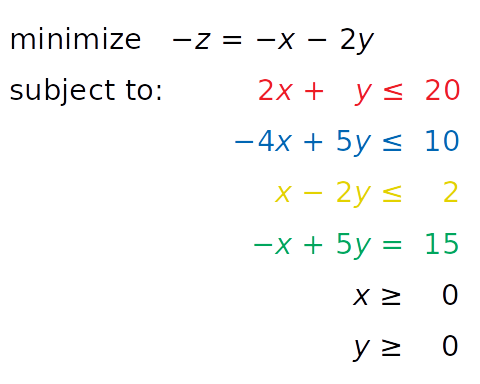

Представим, что в задачу введено дополнительное ограничение в виде равенства, окрашенного зеленым:

Его можно визуализировать, добавив соответствующую зеленую прямую:

Теперь область допустимых решений не соответствует всей серой зоне. Это лишь часть зеленой линии, проходящей через серую область от точки пересечения с синей линией до точки пересечения с красной.

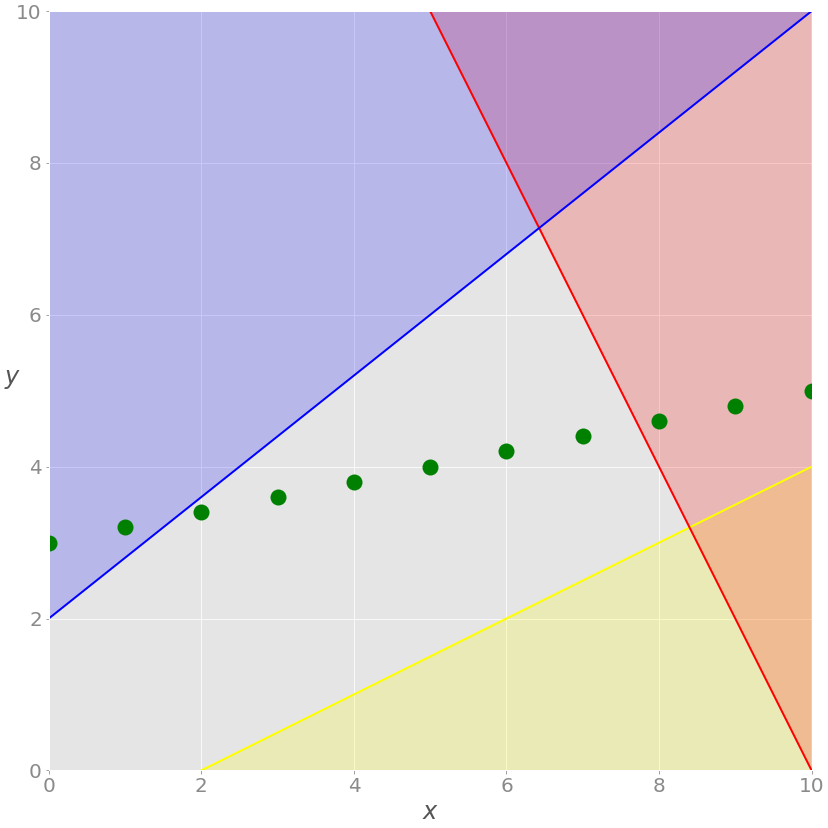

Если добавить требование, что все значенияxдолжны быть целыми числами, то мы получим задачу смешанно-целочисленного линейного программирования, и набор возможных решений снова изменится:

Больше нет зеленой линии – только дискретные точки, где значениеxявляется целым числом. Возможные решения – это зеленые точки на сером фоне.

Эти три примера иллюстрируют задачи линейного программирования – они имеют ограниченные допустимые области решений и конечные решения.

Когда ни одно решение не может удовлетворить все ограничения сразу, задача в рамках линейного программирования неразрешима.

1.2. Задача о распределении ресурсов

В предыдущих разделах мы рассмотрели абстрактную задачу линейного программирования, не связанную с каким-либо реальным приложением. В этом разделе речь пойдет о более практической задачи оптимизации, связанной с распределением ресурсов на производстве.

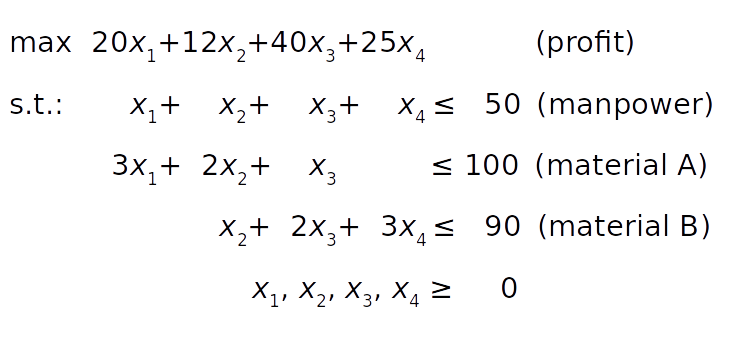

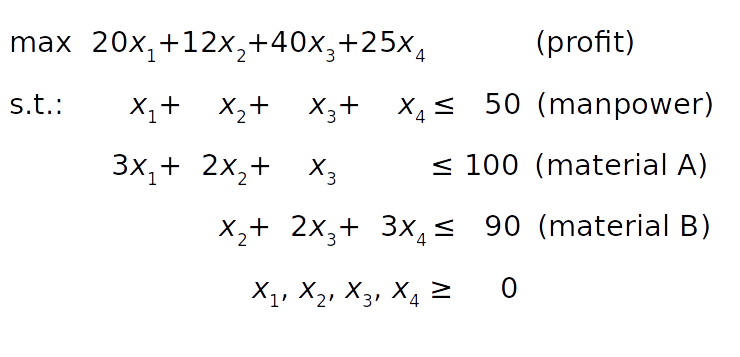

Предположим, что фабрика производит четыре различных продукта, ежедневное количество первого продукта составляетx_1, второго продукта –x_2и т. д. Цель – определить максимальную прибыль ежедневного объема производства для каждого продукта с учетом следующих условий:

- Прибыль (profit) на единицу продукта составляет 20, 12, 40 и 25 долларов для каждого из четырех продуктов соответственно.

- Из-за нехватки рабочей силы (manpower) общее количество единиц, производимых в день, не может превышать 50.

- На каждую единицу 1-го продукта расходуется 3 единицы сырья A. Каждая единица 2-го продукта требует 2 единиц сырья A и 1 единицы сырья B. Каждой единице 3-го продукта требуется 1 единица A и 2 единицы B. Наконец, каждая единица 4-го продукта требует трех единиц. B.

- Из-за ограничений по транспортировке и хранению фабрика может потреблять до 100 единиц сырья A и 90 единиц B в день.

Математическую модель можно определить так:

Целевая функция (прибыль) определяется в условии 1. Ограничение рабочей силы следует из условия 2. Ограничения на сырье A и B могут быть получены из условий 3 и 4 путем суммирования потребностей в сырье для каждого продукта. Наконец, количество продуктов не может быть отрицательным.

В отличие от предыдущего примера, эту задачу не так удобно визуализировать, потому как она имеет четыре переменных. Однако принципы остаются теми же.

2. Линейное программирование на Python. Практическая реализация

В этом руководстве мы будем использовать для решения описанной выше задачи линейного программирования два пакета Python :

SciPy– универсальный пакет для научных вычислений с Python. Его внутренний пакетscipy.optimizeможно использовать как для линейной, так и для нелинейной оптимизации.PuLP– API линейного программирования Python для определения задачи и вызова солверов. По умолчанию в качестве солвера используетсяCOIN-OR Branch and Cut Solver(CBC). Еще один отличный солвер с открытым исходным кодом –GNU Linear Programming Kit (GLPK).

2.1. Установка SciPy и PuLP

Чтобы следовать этому руководству, вам необходимо установить SciPy и PuLP.

python -m pip install -U scipy pulp Возможно, вам потребуется запустить pulptest или sudo pulptest, чтобы включить солверы PuLP, особенно если вы используете Linux или Mac:

pulptest Примечание переводчика

При желании вы можете таже использовать в качестве солвера GLPK. Это бесплатный солвер с открытым исходным кодом, который работает в Windows, MacOS и Linux. О том, как с ним работать в PuLP рассказано в оригинальной публикации. В переводе мы ограничимся доступным по умолчанию солвером CBC.

2.2. Использование SciPy

В этом разделе мы рассмотрим, как использовать библиотеку SciPyпо оптимизации и поиску корнейдля линейного программирования. Начнём с импортаscipy.optimize.linprog():

from scipy.optimize import linprog 2.3. Решение первого примера c помощью SciPy

Начнём с решения первого (дополненного) примера:

linprog()решает только задачи минимизации (не максимизации) и не допускает ограничений-неравенств со знаком больше или равно (?). Чтобы обойти эти проблемы, нам необходимо изменить описание задачи перед запуском оптимизации:

- Вместо максимизации

z = x + 2yминимизируем отрицательное значение (?z = ?x ? 2y). - Вместо знака

?мы можем умножить «желтое» неравенство на-1и получить противоположный знак (ограничения по осям рассмотрим далее).

На следующем шаге определяем входные значения:

obj = [-1, -2] # ?? ?? # ? ?? Коэффициент для y # ?????? Коэффициент для x lhs_ineq = [[ 2, 1], # левая сторона красного неравенства [-4, 5], # левая сторона синего неравенства [ 1, -2]] # левая сторона желтого неравенства rhs_ineq = [20, # правая сторона красного неравенства 10, # правая сторона синего неравенства 2] # правая сторона желтого неравенства lhs_eq = [[-1, 5]] # левая сторона зеленого равенства rhs_eq = [15] # правая сторона зеленого равенства Мы поместили значения из системы в соответствующие списки:

objсодержит коэффициенты целевой функции,lhs_ineqиrhs_ineqсодержат коэффициенты из ограничений-неравенств,lhs_eqиrhs_eqсодержат коэффициенты из ограничивающего уравнения.

Примечание

Будьте осторожны с порядком строк и столбцов! Порядок строк для левой и правой сторон ограничений должен быть одинаковым. Каждая строка представляет одно ограничение. Порядок коэффициентов целевой функции и левых частей ограничений должен совпадать. Каждый столбец соответствует одной переменной решения.

Следующим шагом является определение границ каждой переменной. В данном случае они находятся между нулем и положительной бесконечностью:

bnd = [(0, float("inf")), # Границы x (0, float("inf"))] # Границы y Однако эти границы совпадают с установленными по умолчанию вlinprog().

Наконец, пришло время оптимизировать и решить интересующую нас проблему:

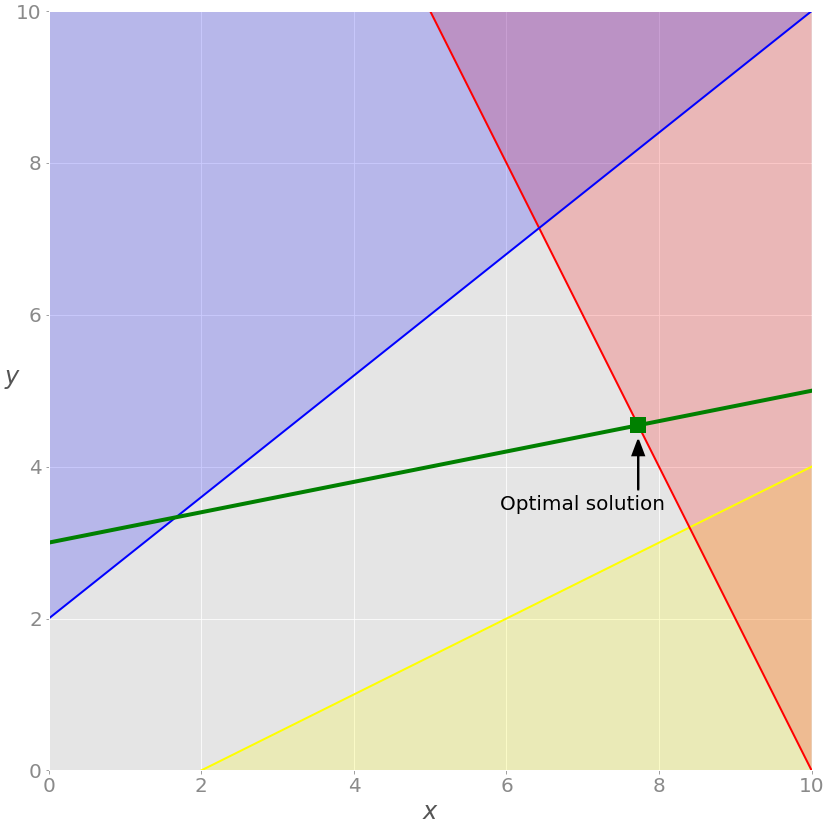

opt = linprog(c=obj, A_ub=lhs_ineq, b_ub=rhs_ineq, A_eq=lhs_eq, b_eq=rhs_eq, bounds=bnd, method="revised simplex") opt con: array([0.]) fun: -16.818181818181817 message: 'Optimization terminated successfully.' nit: 3 slack: array([ 0. , 18.18181818, 3.36363636]) status: 0 success: True x: array([7.72727273, 4.54545455]) Параметрcотносится к коэффициентам из целевой функции.A_ubиb_ubсоответственно связаны с коэффициентами из левой и правой частей ограничений-неравенств. Точно так жеA_eqиb_eqотносятся к ограничениям уравнений. Параметрboundsслужит для указания нижней и верхней границ переменных решения.

Параметрmethodопределяет используемый алгоритм линейного программирования. Доступны три варианта:

- по умолчанию используется метод внутренней точки:method = "inner-point",

- измененный двухфазный симплекс-методmethod="revised simplex",

- симплекс-методmethod="simplex"

linprog()возвращает структуру данных со следующими атрибутами:

.con– остатки ограничения-равенства;.fun– оптимальное значение целевой функции (если найдено);.message– словесный статус решения;.nit– количество итераций, необходимых для завершения расчета;.slack– значения так называемых дополнительных переменных – разниц между значениями левой и правой сторонами ограничений;.status– целое число от 0 до 4, отражающих результат решения: например, 0, когда было найдено оптимальное решение;.success– логическое значение, показывающее, найдено ли оптимальное решение;.x– массив NumPy, содержащий оптимальные значения переменных решения.

Доступ к атрибутам можно получить по отдельности:

>>> opt.fun -16.818181818181817 >>> opt.success True >>> opt.x array([7.72727273, 4.54545455]) Графически результат можно отобразить следующим образом.

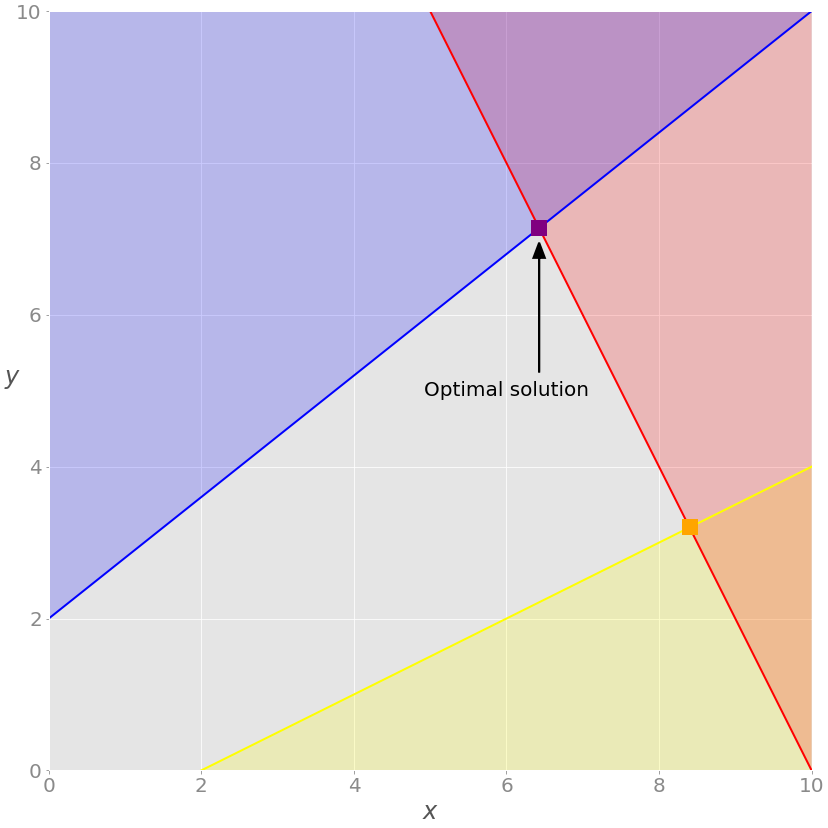

Вначале наша задача органичивалась только неравенствами. Если удалить параметры зеленого уравнения A_eq и b_eq из вызова linprog(), получим следующий результат:

opt = linprog(c=obj, A_ub=lhs_ineq, b_ub=rhs_ineq, bounds=bnd, method="revised simplex") opt con: array([], dtype=float64) fun: -20.714285714285715 message: 'Optimization terminated successfully.' nit: 2 slack: array([0. , 0. , 9.85714286]) status: 0 success: True x: array([6.42857143, 7.14285714])

2.4. Решение задачи о производстве с помощью SciPy

Рассмотрим теперь решение второй задачи – о продуктах, рабочей силе и используемом сырье.

Как и в предыдущем примере, нам нужно извлечь необходимые векторы и матрицу из задачи, передать их в качестве аргументов вlinprog():

obj = [-20, -12, -40, -25] lhs_ineq = [[1, 1, 1, 1], # Рабочая сила [3, 2, 1, 0], # Материал A [0, 1, 2, 3]] # Материал B rhs_ineq = [ 50, # Рабочая сила 100, # Материал A 90] # Материал B opt = linprog(c=obj, A_ub=lhs_ineq, b_ub=rhs_ineq, method="revised simplex") opt con: array([], dtype=float64) fun: -1900.0 message: 'Optimization terminated successfully.' nit: 2 slack: array([ 0., 40., 0.]) status: 0 success: True x: array([ 5., 0., 45., 0.]) Максимальная прибыль составляет1900и соответствуетx_1 = 5иx_3 = 45. В данных условиях производить второй и четвертый продукты невыгодно. Результат позволяет сделать несколько интересных выводов:

- Третий продукт приносит наибольшую прибыль.

- Первая дополнительная переменная (

slack) равна 0. Это означает, что равны значения левой и правой сторон ограничения для рабочей силы. Завод производит 50 единиц в день, и это его полная мощность. - Вторая дополнительная переменная равна 40: фабрика потребляет 60 единиц сырья A (15 единиц для первого продукта и 45 для третьего) из возможных 100 единиц.

- Третья дополнительная переменная равен 0: фабрика потребляет все 90 единиц сырья B. При этом все это количество потребляется для производства третьего продукта. Вот почему фабрика вообще не может производить второй или четвертый товар и не может произвести более 45 единиц третьего товара. Cырья B просто не хватает.

Возможности линейного программирования SciPy полезны в основном для небольших задач. Для более крупных и сложных проблем разумно использовать другие библиотеки:

- SciPy не поддерживает работу с целочисленными переменными решения.

- SciPy не подразумевает запуск внешних солверов.

- SciPy не предоставляет классы или функции для построения моделей. Определять массивы и матрицы вручную для крупных задач слишком утомительно.

- Также вручную приходится переопределять задачи, как мы это сделали выше.

2.5. Решение первой задачи на линейное программирование с помощью PuLP

Итак, PuLP имеет более удобный API линейного программирования, чем SciPy. Начнем с импорта.

from pulp import LpMaximize, LpProblem, LpStatus, lpSum, LpVariable Первый шаг – инициализировать экземпляр LpProblem для описания модели:

model = LpProblem(name="small-problem", sense=LpMaximize) Параметрsenseопределяет, решаем ли мы задачу минимизации (параметрLpMinimizeили1, установлен по умолчанию) или максимизации (LpMaximizeили-1).

Создав модель, мы можем определить переменные решения как экземпляры классаLpVariable:

x = LpVariable(name="x", lowBound=0) y = LpVariable(name="y", lowBound=0) Значения границ по умолчанию – отрицательная и положительная бесконечности, поэтому в нашем случае необходимо указать нижнюю границу (lowBound = 0).

Необязательный параметрcatопределяет категорию переменной решения. При работе с непрерывными переменными можно использовать значение по умолчанию"Continuous".

Переменныеxиyтеперь можно использовать для создания других PuLP-объектов, представляющих линейные выражения и ограничения:

expression = 2 * x + 4 * y print(type(expression)) constraint = 2 * x + 4 * y >= 8 print(type(constraint)) <class 'pulp.pulp.LpAffineExpression'> <class 'pulp.pulp.LpConstraint'> Построив линейную комбинацию нескольких переменных решения, мы получаем экземплярpulp.LpAffineExpression, представляющий линейное выражение. Выражения можно комбинировать с операторами==,<=и>=и получать экземплярыpulp.LpConstraint– линейные ограничения вашей модели.

Опишем теперь ограничения. В отличие от SciPy, с PuLP не нужно создавать списки и матрицы. Просто записываем выражения Python и добавляем в модель с помощью оператора+=:

model += (2 * x + y <= 20, "red_constraint") model += (4 * x - 5 * y >= -10, "blue_constraint") model += (-x + 2 * y >= -2, "yellow_constraint") model += (-x + 5 * y == 15, "green_constraint") LpProblemпозволяет добавлять ограничения в модель, определяя их как кортежи. Первый элемент кортежа –экземпляр LpConstraint, второй – его удобочитаемое имя.

Аналогично описывается целевая функция:

obj_func = x + 2 * y model += obj_func Теперь можно посмотреть полное определение модели:

>>> model small-problem: MAXIMIZE 1*x + 2*y + 0 SUBJECT TO red_constraint: 2 x + y <= 20 blue_constraint: 4 x - 5 y >= -10 yellow_constraint: - x + 2 y >= -2 green_constraint: - x + 5 y = 15 VARIABLES x Continuous y Continuous Строковое представление модели содержит все соответствующие данные: цель, переменные, ограничения и их имена.

Теперь мы готовы решить задачу. Достаточно лишь вызвать метод.solve()для объекта модели.

status = model.solve() Метод.solve()вызывает базовый солвер, изменяет объект модели и возвращает целочисленный статус решения, равный 1, если найден оптимум. Остальные коды состояний описаны вдокументации.

Результаты оптимизации доступны в виде атрибутов модели:

print(f"status: {model.status}, {LpStatus[model.status]}") print(f"objective: {model.objective.value()}") for var in model.variables(): print(f"{var.name}: {var.value()}") for name, constraint in model.constraints.items(): print(f"{name}: {constraint.value()}") status: 1, Optimal objective: 16.8181817 x: 7.7272727 y: 4.5454545 red_constraint: -9.99999993922529e-08 blue_constraint: 18.181818300000003 yellow_constraint: 3.3636362999999996 green_constraint: -2.0000000233721948e-07 model.objectiveсодержит значение целевой функции,model.constraints– значения дополнительных переменных, а объектыxиyимеют оптимальные значения переменных решения.

Результаты получились примерно такие же, как у SciPy.

Чтобы получить смешанно-целочисленное решение, достаточно обозначить это при помощи параметраcat:

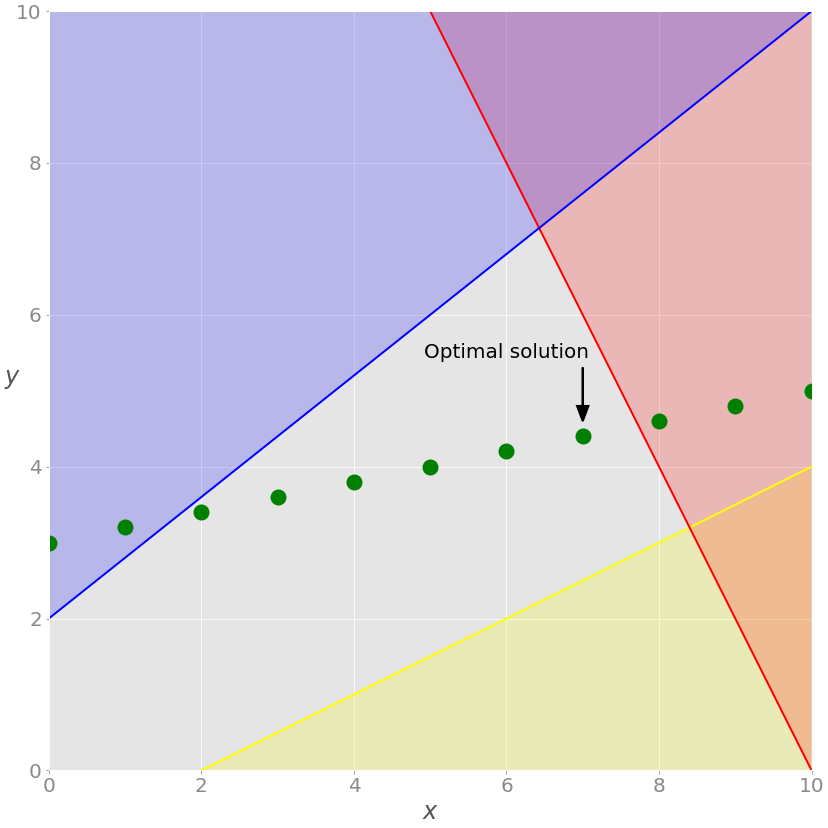

# Создаем модель model = LpProblem(name="small-problem", sense=LpMaximize) # Инициализируем переменные решения: x - целое число, y меняется непрерывно x = LpVariable(name="x", lowBound=0, cat="Integer") y = LpVariable(name="y", lowBound=0) # Добавляем ограничения model += (2 * x + y <= 20, "red_constraint") model += (4 * x - 5 * y >= -10, "blue_constraint") model += (-x + 2 * y >= -2, "yellow_constraint") model += (-x + 5 * y == 15, "green_constraint") # Добавляем целевую функцию # Вариант добавления через lpSum model += lpSum([x, 2 * y]) # Решаем задачу оптимизации status = model.solve() print(f"status: {model.status}, {LpStatus[model.status]}") print(f"objective: {model.objective.value()}") for var in model.variables(): print(f"{var.name}: {var.value()}") for name, constraint in model.constraints.items(): print(f"{name}: {constraint.value()}") status: 1, Optimal objective: 15.8 x: 7.0 y: 4.4 red_constraint: -1.5999999999999996 blue_constraint: 16.0 yellow_constraint: 3.8000000000000007 green_constraint: 0.0 Теперь x – целое число, как указано в модели. Этот факт меняет решение. Покажем это на графике:

Как видите, оптимальным решением является крайняя правая зеленая точка на сером фоне. Это решение с наибольшими значениями какx, так иy, дающее максимальное значение целевой функции.

2.6. Решение задачи о производстве с помощью PuLP

Подход к определению и решению второй задачи такой же, как и в предыдущем примере:

# Определяем модель model = LpProblem(name="resource-allocation", sense=LpMaximize) # Описываем переменные x = {i: LpVariable(name=f"x{i}", lowBound=0) for i in range(1, 5)} # Добавляем ограничения model += (lpSum(x.values()) <= 50, "manpower") model += (3 * x[1] + 2 * x[2] + x[3] <= 100, "material_a") model += (x[2] + 2 * x[3] + 3 * x[4] <= 90, "material_b") # Описываем цель model += 20 * x[1] + 12 * x[2] + 40 * x[3] + 25 * x[4] # Решаем задачу оптимизации status = model.solve() # Выводим результаты решения print(f"status: {model.status}, {LpStatus[model.status]}") print(f"objective: {model.objective.value()}") for var in x.values(): print(f"{var.name}: {var.value()}") for name, constraint in model.constraints.items(): print(f"{name}: {constraint.value()}") status: 1, Optimal objective: 1900.0 x1: 5.0 x2: 0.0 x3: 45.0 x4: 0.0 manpower: 0.0 material_a: -40.0 material_b: 0.0 Как видите, решение согласуется с тем, что мы молучили с помощью SciPy. Наиболее выгодное решение – производить в день 5 единиц первого продукта и 45 единиц третьего.

Давайте сделаем задачу более интересной. Допустим, из-за проблем с оборудованием, фабрика не может производить первую и третью продукцию параллельно. Какое решение наиболее выгодно в этом случае?

Теперь у нас есть еще одно логическое ограничение: еслиx_1положительно, тоx_3должно равняться нулю, и наоборот. Здесь пригодятся бинарные переменные решения. Введем две переменныеy_1иy_3, которые будут обозначать, генерируются ли вообще первый или третий продукты:

model = LpProblem(name="resource-allocation", sense=LpMaximize) x = {i: LpVariable(name=f"x{i}", lowBound=0) for i in range(1, 5)} y = {i: LpVariable(name=f"y{i}", cat="Binary") for i in (1, 3)} model += (lpSum(x.values()) <= 50, "manpower") model += (3 * x[1] + 2 * x[2] + x[3] <= 100, "material_a") model += (x[2] + 2 * x[3] + 3 * x[4] <= 90, "material_b") M = 100 model += (x[1] <= y[1] * M, "x1_constraint") model += (x[3] <= y[3] * M, "x3_constraint") model += (y[1] + y[3] <= 1, "y_constraint") model += 20 * x[1] + 12 * x[2] + 40 * x[3] + 25 * x[4] status = model.solve() print(f"status: {model.status}, {LpStatus[model.status]}") print(f"objective: {model.objective.value()}") for var in model.variables(): print(f"{var.name}: {var.value()}") for name, constraint in model.constraints.items(): print(f"{name}: {constraint.value()}") status: 1, Optimal objective: 1800.0 x1: 0.0 x2: 0.0 x3: 45.0 x4: 0.0 y1: 0.0 y3: 1.0 manpower: -5.0 material_a: -55.0 material_b: 0.0 x1_constraint: 0.0 x3_constraint: -55.0 y_constraint: 0.0 При таких условиях оказывается, что оптимальный подход – исключить первый продукт вовсе и производить только третий.

Заключение

Теперь вы в общих чертах представляете, с какими задачами имеет дело линейное программирование и как использовать Python для решения подобных задач.

Теперь – после прохождения этого руководства – вы умеете:

- определить модель, которая описывает задачу в SciPy и PuLP;

- создать программу Python для оптимизационной задачи;

- запустить программу оптимизации, чтобы найти решение задачи;

- получить результат оптимизации.

Если вы хотите узнать больше о линейном программировании, вот несколько отправных точек, с которых можно начать:

- русскоязычнаяианлоязычнаявики-страницы о линейном программировании;

- русскоязычнаяианглоязычнаявики-страницы о целочисленном программировании;

- туториал на Brilliant.org;

- вводный курс MITо математическом программировании.

Следите за нашими тегами Python и Математика!

Источники

Телеграм: t.me/ainewsline

Источник: proglib.io