11 свидетельств того, что искусственный интеллект — будущее торговли криптовалютами

МЕНЮ

Главная страница

Поиск

Регистрация на сайте

Помощь проекту

Архив новостей

ТЕМЫ

Новости ИИ

Городские сумасшедшие

ИИ в медицине

ИИ проекты

Искусственные нейросети

Искусственный интеллект

Слежка за людьми

Угроза ИИ

ИИ теория

Компьютерные науки

Машинное обуч. (Ошибки)

Машинное обучение

Машинный перевод

Нейронные сети начинающим

Психология ИИ

Реализация ИИ

Реализация нейросетей

Создание беспилотных авто

Трезво про ИИ

Философия ИИ

Генетические алгоритмы

Капсульные нейросети

Основы нейронных сетей

Промпты. Генеративные запросы

Распознавание лиц

Распознавание образов

Распознавание речи

Творчество ИИ

Техническое зрение

Чат-боты

Авторизация

2018-09-29 12:06

Команда журналистов, специализирующихся на таких темах, как блокчейн, искусственный интеллект, интернет вещей, финансовые технологии и новости криптоиндустрии, подготовила для Hacker Noon список трендов, подтверждающих, что за ИИ будущее криптовалютной торговли.

Искусственный интеллект и машинное обучение относительно молоды, но они уже штурмуют мир финансов и криптовалют. Ниже представлены 11 трендов, которые это отлично иллюстрируют.

1. Компьютерные алгоритмы уже применяются в большей части торговых операций

Достичь успеха в трейдинге, используя дискреционные (интуитивные) методы, становится всё сложнее и сложнее. Ведь для того, чтобы оставаться конкурентоспособным, сегодня приходится принимать решения со скоростью компьютера.

В соответствии с оценками регулирующих органов и выводами академических исследований, с помощью компьютеров сегодня проводится 50-70% торговых операций на рынках акций, 60% на рынке фьючерсов и более 50% на рынке драгоценностей.

На конференции по финансовым технологиям в Школе права Мичигана было отмечено, что машинное обучение и искусственный интеллект применяются всё более широко при анализе данных, в торговле ценными бумагами и инвестиционном консалтинге.

2. Искусственный интеллект необходим для обработки огромных потоков цифровых данных

В настоящее время объём цифровых данных удваивается каждые два года.

Искусственный интеллект — это не просто важный, а жизненно необходимый инструмент для анализа громадного объёма цифровых данных, производимых сегодня в мире. По оценкам International Data Corporation, к 2020 году мировой объём цифровых данных достигнет 44 зэтабайтов (один зэттабайт, или Зб, — триллион гигабайтов). Если загрузить эти данные в память планшетов iPad Air и поставить их в ряд, то они составят цепочку в шесть раз длиннее, чем расстояние от Земли до Луны (в 2013 году объём данных составлял 4,4 зэтабайта — две трети расстояния от Земли до Луны).

3. Эффективность хедж-фондов, использующих искусственный интеллект, выше, чем у традиционных фондов

Применение искусственного интеллекта в индустрии хедж-фондов находится пока на ранней стадии: сегодня некоторые менеджеры хедж-фондов обращаются к ИИ как к дополнительному средству, продолжая использовать интуитивные методы в инвестировании и риск-менеджменте. В то же время многие фонды уже применяют машинное управление техническими аспектами как собственно трейдинга, так и риск-менеджмента при минимальном участии фонд-менеджеров.

Исследование, проведённое Eurokahedge, показывает, что фонды, использующие ИИ, превосходят по результатам хедж-фонды с традиционным подходом:

Из этого графика видно, что на протяжении двух, трёх-, так и пятилетнего отрезков хедж-фонды с ИИ демонстрировали большую эффективность, чем традиционные, а также лучший результат, чем мировые хедж-фонды в среднем, получая за эти периоды прибыль в 8,35, 9,57 и 10,56% соответственно.

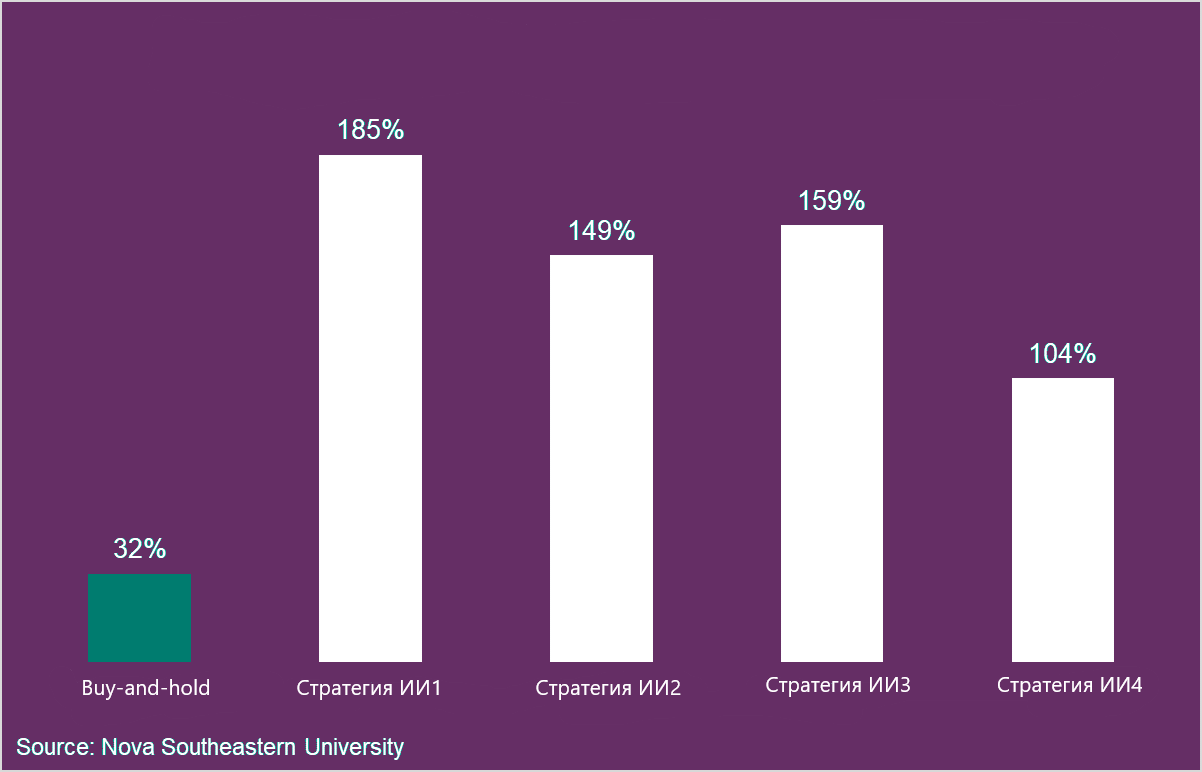

4. Данные нейронных сетей позволяют выстраивать стратегию на следующий торговый день

Анализ данных за 1995-2000 годы и прогноз на 2001 год, выполненные с использованием ИИ, показали, что нейронные сети могут дать до 150% больше информации для выстраивания будущих торговых стратегий по сравнению с традиционным подходом buy-and-hold.

Ниже представлен график эффективности использования искусственных нейронных сетей для выстраивания торговой стратегии на рынке компаний высоких технологий Тайваня:

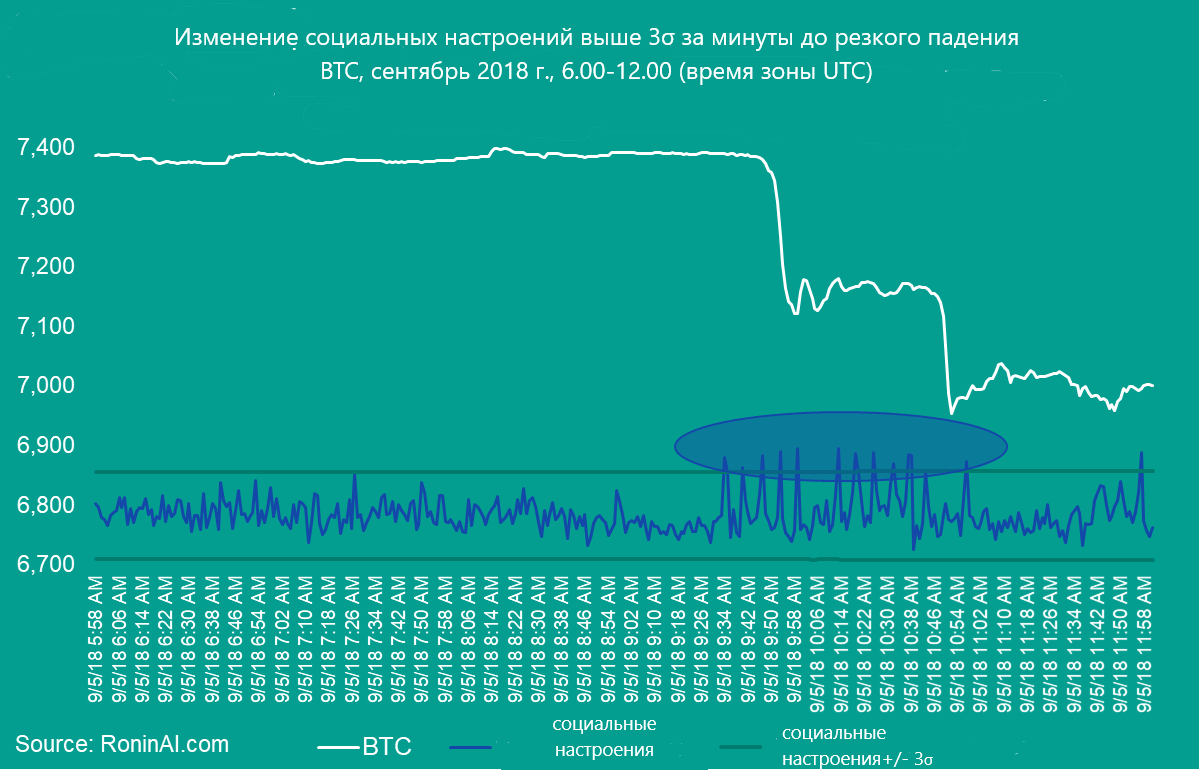

5. Искусственный интеллект помогает выявлять случаи манипулирования рынком

В мае 2017 года журнал The Economist опубликовал статью с обзором приложений, использующих машинное обучение. Помимо упоминания о том, что начиная с 2019 года для сдачи профессионального экзамена финансовым аналитикам необходимо будет пройти экспертизу с использованием ИИ, в статье есть некоторые интересные выводы относительно использования ИИ в трейдинге.

Вот один из примеров, приведённых в этой статье. Компания Castle Ridge Asset Management, одна из компаний по управлению активами, начиная с 2013 года смогла получить валовой ежегодный средний доход в 32%, используя сложные системы машинного обучения. Такой высокий доход отчасти объясняется тем, что ИИ получил данные о 24 сделках до того, как о них было объявлено. Алгоритмы ИИ выявили эти сделки по контрольным сигналам, указывающим на низкий объём инсайдерской торговли.

В этом году проект RoninAI, ориентированный на алгоритмы ИИ для криптовалют, выявил многочисленные манипуляции на рынке из-за необычного поведения индикаторов социального настроения.

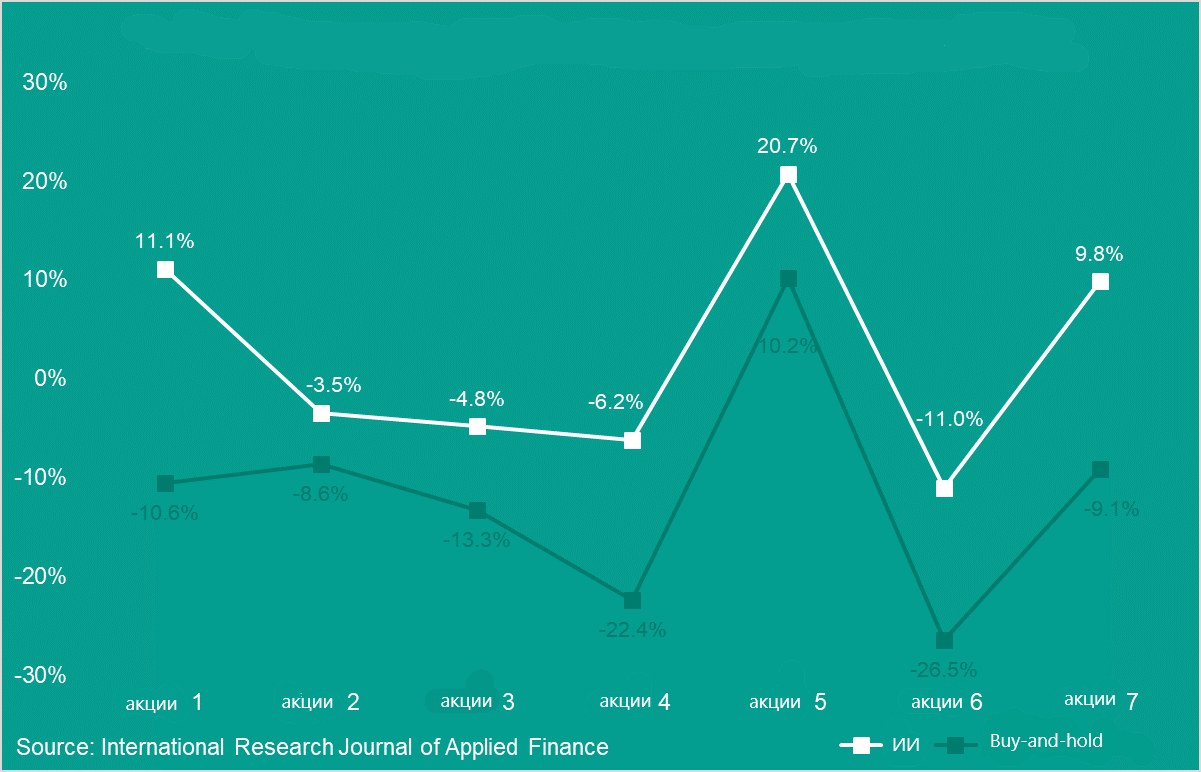

6. Искусственные нейронные сети показывают большую эффективность по сравнению с пассивной стратегией buy-and-hold

Были проведены многочисленные исследования для проверки эффективности использования нейронных сетей обратного распространения ошибки (Backpropagation Neural Network, BPN) при прогнозировании цен на акции. Цель этих исследований — оценить, насколько эффективно работают торговые стратегии на основе ИИ в сравнении со стратегиями buy-and-hold.

Вот модель нейронной сети Backpropagation для прогнозирования по биржевым торговым точкам:

7. Искусственный интеллект работает лучше во время финансовых кризисов

Исследования показали, что алгоритмы, основанные на искусственном интеллекте, способны помочь при принятии более выгодных инвестиционных решений. Например, в случае их применения к составляющим индекса S&P 500 с 1992 по 2015 год выбранный нейросетью портфель акций показал ежегодный доход в двузначных числах, при этом наибольшая прибыль была достигнута в периоды финансовых потрясений.

Первоначально алгоритмы с ИИ показали самую большую годовую доходность (334%) в 1999 году, за год до максимального значения пузыря доткомов. Этот показатель был превышен в 2000-м (годовая доходность 545%), когда пузырь доткомов лопнул, а акции технологических компаний потеряли миллиарды рыночной капитализации.

Наибольший отскок произошёл в 2008 году, когда размер годовой прибыли в 681% упал во время пика финансового кризиса.

В частности, наибольший спад (более 100%) был в октябре 2008 года, через месяц после краха банка Lehman Brothers, и это самый сильный спад за период с декабря 1992 года по октябрь 2015 года. Наконец, в октябре 2011 года положительный доход составил 35%, что совпало с пиком кризиса европейского долгового рынка.

Таким образом, можно справедливо утверждать, что алгоритмы машинного обучения особенно эффективны в периоды сильных рыночных потрясений.

8. Искусственный интеллект максимизирует процент выигрышных сделок

Чтобы понять, может ли нейронная сеть превзойти результаты традиционного технического анализа, было проведено исследование. Для получения эмпирических результатов использовались ежедневные цены закрытия по пяти акциям, торгуемым на Сингапурской фондовой бирже.

Серии цен с января 1991 года по декабрь 2000 года (десять лет) были использованы для обучения сети, а серия цен с января 2001 года по декабрь 2004 года (четыре года) — для её тестирования.

И вот что удалось обнаружить:

Эмпирические результаты продемонстрировали, что нейронные сети способны превзойти традиционные бенчмаркинг-стратегии торговли из-за их способности отсеивать ложные или ошибочные торговые сигналы и капитализировать колебания счётчиков акций.

Предлагаемая торговая система также повысила процент выигрышных сделок до более чем 90%, убыточных же сделок было очень мало. Более того, в данном случае проигрышные сделки превентивны по своей сути, так как они возникают при неминуемых потерях, и все убыточные сделки связаны с транзакционными издержками.

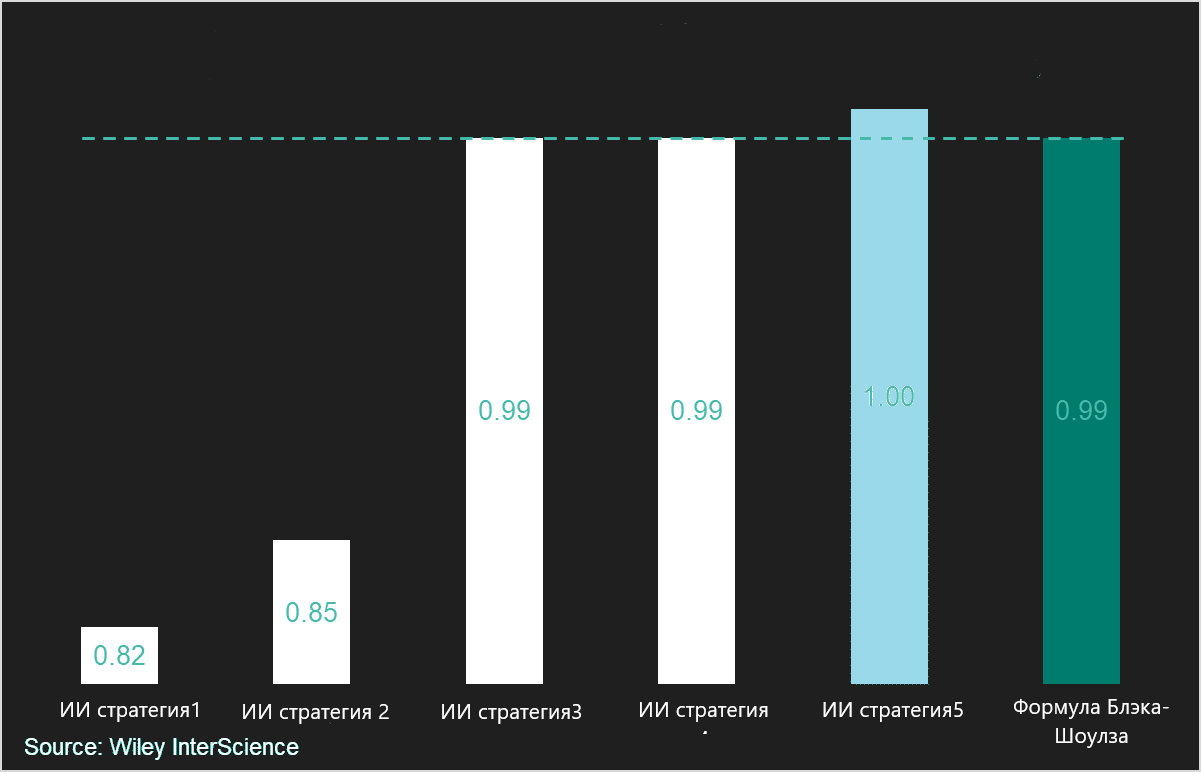

9. Использование искусственного интеллекта прекрасно подходит для финансовых инструментов ценообразования

В пространстве криптовалют возникают проблемы при приписывании правильного фундаментального значения самым популярным валютам, таким как биткоин, эфириум и лайткоин. Хотя есть ряд теорий потенциально верной методологии ценообразования, широко принятый эталон ещё никто не придумал.

Решение может быть найдено с помощью нейросетей.

Первая и самая известная модель ценообразования опционов была предложена экономистами Фишером Блэком и Майроном Шоулзом в 1973 году для определения цен на европейские опционы. За эту формулу Шоулз и Роберт Мертон получили в 1997 году Нобелевскую премию по экономике (Блэк скончался в 1995 году).

Учитывая определённые недостатки формулы Блэка — Шоулза в оценке реальных опционов, интересно было бы узнать, смогут ли нейронные сети улучшить её эффективность.

Исследование Беннелла и Сатклиффа по улучшению применения формулы Блэка — Шоулза с помощью нейронных сетей для ценообразования опционов индекса FTSE 100 Британской фондовой биржи (Black — Scholes Versus Artificial Neural Networks in Pricing FTSE 100 Options) было опубликовано в 2005 году.

В этой работе сравнивалась эффективность использования формулы Блэка — Шоулза при ценообразовании опционов типа колл для индекса FTSE 100 и применения искусственной нейронной сети. Для опционов типа «вне денег» (out-of-the-money) результаты ИИ оказались явно выше, чем при использовании традиционной формулы.

Исследователи отметили, что превосходство нейронных сетей было довольно неожиданным, учитывая, что сфера европейских опционов рынка акций — традиционное поле для применения формулы Блэка — Шоулза.

Это исследование показывает, что ИИ может сыграть важную роль в ценообразовании и других видов опционов, для которых нет конечных моделей или конечные модели менее эффективны, чем указанная формула.

10. Искусственный интеллект успешно прогнозирует цены для всех видов традиционных и новых классов активов

Множество научных исследований показывают, что ИИ может существенно превзойти по эффективности существующие торговые стратегии, например стратегии buy-and-hold, в широком спектре классов активов.

Рынок акций

Исследователи считают, что алгоритмы машинного обучения генерируют гораздо более высокий абсолютный доход в сочетании с более высоким коэффициентом Шарпа (показатель эффективности инвестиционного портфеля).

Фьючерсы

Исследование Лукаса Шульце-Робекке (Lukas Schulze-Roebbecke) показало, что искусственные нейронные сети могут показывать значительно более высокие результаты с низким среднеквадратичным отклонением для фьючерсов на рынке меди.

Рынок валют

Ещё одно исследование, проведённое Цзиньсин Хан Гулдом (Jinxing Han Gould) из Университета Оклахомы, показало, что индексы рынка Форекс могут быть спрогнозированы с помощью нейронной сети, использующей методы обратного распространения ошибки, что позволит получать максимальную прибыль.

Недвижимость

В интересной статье, опубликованной Emerald Journal, приводятся причины, по которым передовые подходы, такие как искусственные нейронные сети и нечёткая логика (fuzzy logic), более эффективны по сравнению с традиционными.

В статье приведена таблица, обобщающая сильные стороны некоторых алгоритмов машинного обучения, используемых в качестве передовых методов оценки для объектов недвижимости.

11. Прибыльность при использовании искусственного интеллекта значительно превосходит средний уровень прибыльности рынка

Магнус Эрик Хвасс Педерсен (Magnus Eric Hvass Pedersen), сотрудник Университета Саутгемптона, провёл исследование «Использование искусственного интеллекта для долгосрочного инвестирования» в январе 2016 года. Целью исследования было определить оптимальный состав портфеля при применении ИИ для долгосрочного инвестирования.

В период с 1995 по 2015 год его модель ИИ превосходила индекс S&P 500 в среднем примерно на 18% в год. Она работала особенно хорошо в тот период, когда акции были или сильно переоценены, как во время апогея пузыря доткомов в 2000 году, или недооценены, как во время финансовых кризисов.

Телеграм: t.me/ainewsline

Источник: coinspot.io