Решение задачи кредитного скоринга методом логистической регрессии

МЕНЮ

Главная страница

Поиск

Регистрация на сайте

Помощь проекту

Архив новостей

ТЕМЫ

Новости ИИ

Городские сумасшедшие

ИИ в медицине

ИИ проекты

Искусственные нейросети

Искусственный интеллект

Слежка за людьми

Угроза ИИ

ИИ теория

Компьютерные науки

Машинное обуч. (Ошибки)

Машинное обучение

Машинный перевод

Нейронные сети начинающим

Психология ИИ

Реализация ИИ

Реализация нейросетей

Создание беспилотных авто

Трезво про ИИ

Философия ИИ

Генетические алгоритмы

Капсульные нейросети

Основы нейронных сетей

Промпты. Генеративные запросы

Распознавание лиц

Распознавание образов

Распознавание речи

Творчество ИИ

Техническое зрение

Чат-боты

Авторизация

2017-03-23 12:45

Отучившись на нескольких онлайн-курсах, попробовал занять позицию, связанную с Machine Learning — на входе получил тестовое задание о кредитном скоринге. Свое решение которой здесь и привожу:

Задание

Данные содержат информацию о выданных кредитах, требуется предсказать вероятность успешного возврата кредита.

Тренировочная выборка содержится в файле train.csv, тестовая — test.csv.

Информация о значениях признаков содержится в файле feature_descr.xlsx.

Целевой признак — loan_status (бинарный). 1 означает что кредит успешно вернули.

В рамках тестового задания вам предлагается:

- Обучить модель на предоставленных данных, найти качество полученной модели.

- Записать предсказания (вероятности) для тестового набора в файл results.csv

- Продемонстрировать результаты анализа в графическом виде (ROC-curve)

Тщательный выбор фич и подбор гиперпараметров можно не проводить.

Решение

import pandas as pdimport sys print "Python version: {}".format(sys.version) print "Pandas version: {}".format(pd.__version__)Python version: 2.7.13 |Anaconda 4.3.1 (64-bit)| (default, Dec 19 2016, 13:29:36) [MSC v.1500 64 bit (AMD64)] Pandas version: 0.19.2Тут стоит заметить что использовался Python 2.7

pd.set_option('display.max_columns', 500) pd.set_option('display.width', 1000)Читаем данные из train.csv, используя record_id как индекс:

train = pd.read_csv('train.csv', index_col='record_id') train.head()train.shape(200189, 35)Смотрим, какие типы данных в столбцах:

train.dtypesloan_amnt float64 term object int_rate float64 installment float64 grade object sub_grade object emp_title object emp_length object home_ownership object annual_inc float64 verification_status object issue_d object loan_status int64 pymnt_plan object purpose object zip_code object addr_state object dti float64 delinq_2yrs float64 earliest_cr_line object inq_last_6mths float64 mths_since_last_delinq float64 open_acc float64 pub_rec float64 revol_bal float64 revol_util float64 total_acc float64 initial_list_status object collections_12_mths_ex_med float64 policy_code float64 application_type object acc_now_delinq float64 tot_coll_amt float64 tot_cur_bal float64 total_rev_hi_lim float64 dtype: objectИсследуем поля на наличие пропусков:

train.isnull().sum()loan_amnt 0 term 0 int_rate 0 installment 0 grade 0 sub_grade 0 emp_title 11124 emp_length 0 home_ownership 0 annual_inc 0 verification_status 0 issue_d 0 loan_status 0 pymnt_plan 0 purpose 0 zip_code 0 addr_state 0 dti 0 delinq_2yrs 0 earliest_cr_line 0 inq_last_6mths 0 mths_since_last_delinq 110568 open_acc 0 pub_rec 0 revol_bal 0 revol_util 154 total_acc 0 initial_list_status 0 collections_12_mths_ex_med 44 policy_code 0 application_type 0 acc_now_delinq 0 tot_coll_amt 47957 tot_cur_bal 47957 total_rev_hi_lim 47957 dtype: int64Следующие столбцы имеют пропуски:

emp_title — The job title supplied by the Borrower when applying for the loan

— Должность заемщика, вещь вроде полезная, но нестандартизирована, слишком много различных значений; отбрасываем этот столбец, но добавим флаг, указана ли была должность вообще:

train['is_title_known'] = train['emp_title'].map(lambda x: 0 if x == 'n/a' else 1) train.drop('emp_title', axis=1, inplace=True)mths_since_last_delinq — The number of months since the borrower's last delinquency

— кол-во месяцев с момента последнего неосуществления платежа в установленный срок. Заменить пропуски на 0 будет неправильно, заменим их на max в этом столбце и добавим столбец is_delinq_occurs с флагом, был ли факт неплатежа ранее

import numpy as np import math train['is_delinq_occurs'] = train['mths_since_last_delinq'].map(lambda x: 0 if math.isnan(x) else 1) max_mths_since_last_delinq = np.nanmax(train.mths_since_last_delinq.values) train['mths_since_last_delinq'].fillna(max_mths_since_last_delinq, inplace=True)revol_util — Revolving line utilization rate, or the amount of credit the borrower is using relative to all available revolving credit

collections_12_mths_ex_med — Number of collections in 12 months excluding medical collections

tot_coll_amt — Total collection amounts ever owed

tot_cur_bal — Total current balance of all accounts

total_rev_hi_lim — Total revolving high credit/credit limit

Мне неизвестны тонкости этого бизнес-домена, поэтому заменяем пропуски на нули с помощью функции fillna():

train.fillna(0, inplace=True) train.isnull().sum()loan_amnt 0 term 0 int_rate 0 installment 0 grade 0 sub_grade 0 emp_length 0 home_ownership 0 annual_inc 0 verification_status 0 issue_d 0 loan_status 0 pymnt_plan 0 purpose 0 zip_code 0 addr_state 0 dti 0 delinq_2yrs 0 earliest_cr_line 0 inq_last_6mths 0 mths_since_last_delinq 0 open_acc 0 pub_rec 0 revol_bal 0 revol_util 0 total_acc 0 initial_list_status 0 collections_12_mths_ex_med 0 policy_code 0 application_type 0 acc_now_delinq 0 tot_coll_amt 0 tot_cur_bal 0 total_rev_hi_lim 0 is_title_known 0 is_delinq_occurs 0 dtype: int64— Пропусков теперь нет

Разбиваем данные на X и Y:

def extract_XY(data): X = data.drop(['loan_status'], axis=1) Y = data['loan_status'] return X, Y X, Y = extract_XY(train) print X.shape, Y.shape(200189, 35) (200189L,)Предварительно надо разобраться с нечисловыми столбцами

Добавим методы для LabelEncoder и OneHotEncoder:

from sklearn.preprocessing import LabelEncoder from sklearn.preprocessing import OneHotEncoder # Добавляет в DataFrame df новый столбец с именем column_name+'_le', содержащий номера категорий, # соответствующие столбцу column_name. Исходный столбец column_name удаляется # def encode_with_LabelEncoder(df, column_name): label_encoder = LabelEncoder() label_encoder.fit(df[column_name]) df[column_name+'_le'] = label_encoder.transform(df[column_name]) df.drop([column_name], axis=1, inplace=True) return label_encoder # Кодирование с использованием ранее созданного LabelEncoder # def encode_with_existing_LabelEncoder(df, column_name, label_encoder): df[column_name+'_le'] = label_encoder.transform(df[column_name]) df.drop([column_name], axis=1, inplace=True) # Вначале кодирует столбец column_name при помощи LabelEncoder, потом добавляет в DataFrame df новые столбцы # с именами column_name=<категория_i>. Столбцы column_name и column_name+'_le' удаляются # Usage: df, label_encoder = encode_with_OneHotEncoder_and_delete_column(df, column_name) # def encode_with_OneHotEncoder_and_delete_column(df, column_name): le_encoder = encode_with_LabelEncoder(df, column_name) return perform_dummy_coding_and_delete_column(df, column_name, le_encoder), le_encoder # То же, что предыдущий метод, но при помощи уже существующего LabelEncoder # def encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(df, column_name, le_encoder): encode_with_existing_LabelEncoder(df, column_name, le_encoder) return perform_dummy_coding_and_delete_column(df, column_name, le_encoder) # Реализует Dummy-кодирование # def perform_dummy_coding_and_delete_column(df, column_name, le_encoder): oh_encoder = OneHotEncoder(sparse=False) oh_features = oh_encoder.fit_transform(df[column_name+'_le'].values.reshape(-1,1)) ohe_columns=[column_name + '=' + le_encoder.classes_[i] for i in range(oh_features.shape[1])] df.drop([column_name+'_le'], axis=1, inplace=True) df_with_features = pd.DataFrame(oh_features, columns=ohe_columns) df_with_features.index = df.index return pd.concat([df, df_with_features], axis=1)term — The number of payments on the loan. Values are in months and can be either 36 or 60.

— Кол-во платежей, стоит оставить

import numpy as np print np.unique(X['term'])[' 36 months' ' 60 months']term_le_encoder = encode_with_LabelEncoder(X,'term')grade, sub_grade — loan grade & subgrade

— Некие "класс и подкласс заема", grade соответствует риску займа (с нарастанием риска от A к G), sub_grade — то же, только c больше детализацией, — стоит оставить

print np.unique(X['grade']) print np.unique(X['sub_grade'])['A' 'B' 'C' 'D' 'E' 'F' 'G'] ['A1' 'A2' 'A3' 'A4' 'A5' 'B1' 'B2' 'B3' 'B4' 'B5' 'C1' 'C2' 'C3' 'C4' 'C5' 'D1' 'D2' 'D3' 'D4' 'D5' 'E1' 'E2' 'E3' 'E4' 'E5' 'F1' 'F2' 'F3' 'F4' 'F5' 'G1' 'G2' 'G3' 'G4' 'G5']grade_le_encoder = encode_with_LabelEncoder(X,'grade') sub_grade_le_encoder = encode_with_LabelEncoder(X,'sub_grade')emp_length — Employment length in years. Possible values are between 0 and 10 where 0 means less than one year and 10 means ten or more years

— Срок занятости — стоит оставить

print np.unique(X['emp_length'])['1 year' '10+ years' '2 years' '3 years' '4 years' '5 years' '6 years' '7 years' '8 years' '9 years' '< 1 year' 'n/a']X, emp_length_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'emp_length')home_ownership — The home ownership status provided by the borrower during registration. Our values are: RENT, OWN, MORTGAGE, OTHER

— Флажок, принадлежит ли владельцу его текущий дом — стоит оставить

print np.unique(X['home_ownership'])['ANY' 'MORTGAGE' 'NONE' 'OTHER' 'OWN' 'RENT']X, home_ownership_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'home_ownership')verification_status

— В описании столбцов данного столбца нету, но судя из названия — это информация о том, являются ли данные о заемщике проверенными. Стоит оставить

print np.unique(X['verification_status'])['Not Verified' 'Source Verified' 'Verified']X, verification_status_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'verification_status')issue_d — The month which the loan was funded

— Месяц (и год), в который предоставлялся заем (вроде как). В период спада экономики возвратность займов может падать — стоит оставить

print np.unique(X['issue_d'])['Apr-2008' 'Apr-2009' 'Apr-2010' 'Apr-2011' 'Apr-2012' 'Apr-2013' 'Apr-2014' 'Apr-2015' 'Aug-2007' 'Aug-2008' 'Aug-2009' 'Aug-2010' 'Aug-2011' 'Aug-2012' 'Aug-2013' 'Aug-2014' 'Aug-2015' 'Dec-2007' 'Dec-2008' 'Dec-2009' 'Dec-2010' 'Dec-2011' 'Dec-2012' 'Dec-2013' 'Dec-2014' 'Dec-2015' 'Feb-2008' 'Feb-2009' 'Feb-2010' 'Feb-2011' 'Feb-2012' 'Feb-2013' 'Feb-2014' 'Feb-2015' 'Jan-2008' 'Jan-2009' 'Jan-2010' 'Jan-2011' 'Jan-2012' 'Jan-2013' 'Jan-2014' 'Jan-2015' 'Jul-2007' 'Jul-2008' 'Jul-2009' 'Jul-2010' 'Jul-2011' 'Jul-2012' 'Jul-2013' 'Jul-2014' 'Jul-2015' 'Jun-2007' 'Jun-2008' 'Jun-2009' 'Jun-2010' 'Jun-2011' 'Jun-2012' 'Jun-2013' 'Jun-2014' 'Jun-2015' 'Mar-2008' 'Mar-2009' 'Mar-2010' 'Mar-2011' 'Mar-2012' 'Mar-2013' 'Mar-2014' 'Mar-2015' 'May-2008' 'May-2009' 'May-2010' 'May-2011' 'May-2012' 'May-2013' 'May-2014' 'May-2015' 'Nov-2007' 'Nov-2008' 'Nov-2009' 'Nov-2010' 'Nov-2011' 'Nov-2012' 'Nov-2013' 'Nov-2014' 'Nov-2015' 'Oct-2007' 'Oct-2008' 'Oct-2009' 'Oct-2010' 'Oct-2011' 'Oct-2012' 'Oct-2013' 'Oct-2014' 'Oct-2015' 'Sep-2007' 'Sep-2008' 'Sep-2009' 'Sep-2010' 'Sep-2011' 'Sep-2012' 'Sep-2013' 'Sep-2014' 'Sep-2015']Датам можно поставить в соответствие числа так, что более поздней дате соответствует большее число:

def month_to_decimal(month): month_dict = {'Jan':0, 'Feb':1/12., 'Mar':2/12., 'Apr':3/12., 'May':4/12., 'Jun':5/12., 'Jul':6/12., 'Aug':7/12., 'Sep':8/12., 'Oct':9/12., 'Nov':10/12., 'Dec':11/12.} return month_dict[month] def convert_date(month_year): month_and_year = month_year.split('-') return float(month_and_year[1]) + month_to_decimal(month_and_year[0]) # Some check convert_date('Mar-2011')2011.1666666666667def encode_with_func(df, column_name, func_name): df[column_name+'_le'] = df[column_name].map(func_name) df.drop(column_name, axis=1, inplace=True) encode_with_func(X, 'issue_d', convert_date)pymnt_plan — Indicates if a payment plan has been put in place for the loan

— Флажок был ли план платежей, стоит оставить

print np.unique(X['pymnt_plan'])['n' 'y']pymnt_plan_le_encoder = encode_with_LabelEncoder(X,'pymnt_plan')purpose — A category provided by the borrower for the loan request

— Категория, для чего брался заем, стоит оставить

print np.unique(X['purpose'])['car' 'credit_card' 'debt_consolidation' 'educational' 'home_improvement' 'house' 'major_purchase' 'medical' 'moving' 'other' 'renewable_energy' 'small_business' 'vacation' 'wedding']X,purpose_le_encoder = encode_with_OneHotEncoder_and_delete_column(X,'purpose')zip_code — The first 3 numbers of the zip code provided by the borrower in the loan application

addr_state — The state provided by the borrower in the loan application

— Почтовый индекс и адрес

print len(np.unique(X['zip_code'])) print len(np.unique(X['addr_state']))877 51X.drop(['zip_code'], axis=1, inplace=True) addr_state_le_encoder = encode_with_LabelEncoder(X,'addr_state')earliest_cr_line — The month the borrower's earliest reported credit line was opened

print np.unique(X['earliest_cr_line'])['Apr-1964' 'Apr-1965' 'Apr-1966' 'Apr-1967' 'Apr-1968' 'Apr-1969' 'Apr-1970' 'Apr-1971' 'Apr-1972' 'Apr-1973' 'Apr-1974' 'Apr-1975' 'Apr-1976' 'Apr-1977' 'Apr-1978' 'Apr-1979' 'Apr-1980' 'Apr-1981' 'Apr-1982' 'Apr-1983' 'Apr-1984' 'Apr-1985' 'Apr-1986' 'Apr-1987' ... 'Sep-1989' 'Sep-1990' 'Sep-1991' 'Sep-1992' 'Sep-1993' 'Sep-1994' 'Sep-1995' 'Sep-1996' 'Sep-1997' 'Sep-1998' 'Sep-1999' 'Sep-2000' 'Sep-2001' 'Sep-2002' 'Sep-2003' 'Sep-2004' 'Sep-2005' 'Sep-2006' 'Sep-2007' 'Sep-2008' 'Sep-2009' 'Sep-2010' 'Sep-2011']Формат аналогичен столбцу issue_d, кодируем той же функцией convert_date:

encode_with_func(X, 'earliest_cr_line', convert_date)initial_list_status — The initial listing status of the loan. Possible values are – W, F

— Некий параметр заема, оставляем

print np.unique(X['initial_list_status'])['f' 'w']initial_list_status_le_encoder = encode_with_LabelEncoder(X,'initial_list_status')application_type — Indicates whether the loan is an individual application or a joint application with two co-borrowers

— Индикатор, заем брался одним человеком или в группе с кем-то. Стоит оставить

print np.unique(X['application_type'])['INDIVIDUAL' 'JOINT']application_type_le_encoder = encode_with_LabelEncoder(X,'application_type')Теперь все признаки должны быть числовыми:

X.dtypesloan_amnt float64 int_rate float64 installment float64 annual_inc float64 dti float64 delinq_2yrs float64 inq_last_6mths float64 mths_since_last_delinq float64 open_acc float64 pub_rec float64 revol_bal float64 revol_util float64 total_acc float64 collections_12_mths_ex_med float64 policy_code float64 acc_now_delinq float64 tot_coll_amt float64 tot_cur_bal float64 total_rev_hi_lim float64 is_title_known int64 is_delinq_occurs int64 term_le int64 grade_le int64 sub_grade_le int64 emp_length=1 year float64 emp_length=10+ years float64 emp_length=2 years float64 emp_length=3 years float64 emp_length=4 years float64 emp_length=5 years float64 ... emp_length=n/a float64 home_ownership=ANY float64 home_ownership=MORTGAGE float64 home_ownership=NONE float64 home_ownership=OTHER float64 home_ownership=OWN float64 home_ownership=RENT float64 verification_status=Not Verified float64 verification_status=Source Verified float64 verification_status=Verified float64 issue_d_le float64 pymnt_plan_le int64 purpose=car float64 purpose=credit_card float64 purpose=debt_consolidation float64 purpose=educational float64 purpose=home_improvement float64 purpose=house float64 purpose=major_purchase float64 purpose=medical float64 purpose=moving float64 purpose=other float64 purpose=renewable_energy float64 purpose=small_business float64 purpose=vacation float64 purpose=wedding float64 addr_state_le int64 earliest_cr_line_le float64 initial_list_status_le int64 application_type_le int64 dtype: objectX.shape(200189, 65)Признаки подготовлены

Для решения выбрал логистическую регрессию — она дает ответ в виде набора вероятностей и работает достаточно быстро

При решении применяем кросс-валидацию по 5 блокам с перемешиванием

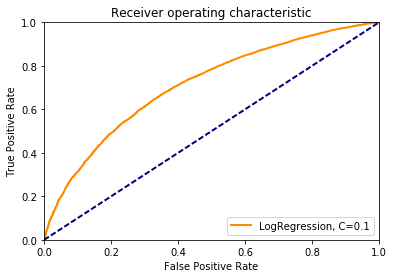

Качеством считаем площадь под ROC-кривой — AUC-ROC величину

from sklearn.cross_validation import KFold from sklearn.metrics import roc_auc_score from sklearn.cross_validation import cross_val_score from sklearn.preprocessing import StandardScaler from sklearn.linear_model import LogisticRegression records_count = Y.count() kf = KFold(n=records_count, n_folds=5, shuffle=True) def my_scorer(estimator, testX, testY): predicted_testY = estimator.predict_proba(testX)[:, 1] return roc_auc_score(testY, predicted_testY) scaler = StandardScaler() scaledX = scaler.fit_transform(X) def LogR_teach(C_value): clf = LogisticRegression(penalty='l2', C=C_value) return cross_val_score(clf, scaledX, Y, cv=kf, scoring=my_scorer).mean() def check_quality_for_different_C(): for power in range(-4, 2): C = math.pow(10, power) quality = LogR_teach(C) print 'C=', C, ', quality=', qualitycheck_quality_for_different_C()C= 0.0001 , quality= 0.707991113828 C= 0.001 , quality= 0.709654648448 C= 0.01 , quality= 0.709779198127 C= 0.1 , quality= 0.709776206257 C= 1.0 , quality= 0.709775629602 C= 10.0 , quality= 0.709775731556Лучшее качество 0.71 достигается при С=0.1

from sklearn.model_selection import train_test_split X_train, X_test, y_train, y_test = train_test_split(scaledX, Y, test_size=.2, random_state=0) clf = LogisticRegression(penalty='l2', C=0.1) clf.fit(X_train, y_train) y_score = clf.predict_proba(X_test)[:, 1]Чертим ROC-кривую:

import matplotlib.pyplot as plt from sklearn.metrics import roc_curve plt.figure() line_width = 2 fpr, tpr, thresholds = roc_curve(y_test, y_score) plt.plot(fpr, tpr, color='darkorange', lw=line_width, label='LogRegression, C=0.1') plt.plot([0, 1], [0, 1], color='navy', lw=line_width, linestyle='--') plt.xlim([0.0, 1.0]) plt.ylim([0.0, 1.0]) plt.xlabel('False Positive Rate') plt.ylabel('True Positive Rate') plt.title('Receiver operating characteristic') plt.legend(loc="lower right") plt.show()

Вычислим предсказания для тестового набора

Загружаем данные:

test = pd.read_csv('test.csv', index_col='record_id')Делаем действия аналогичные проделанным с train набором:

test['is_title_known'] = test['emp_title'].map(lambda x: 0 if x == 'n/a' else 1) test.drop('emp_title', axis=1, inplace=True) test['is_delinq_occurs'] = test['mths_since_last_delinq'].map(lambda x: 0 if math.isnan(x) else 1) max_mths_since_last_delinq = np.nanmax(test.mths_since_last_delinq.values) test['mths_since_last_delinq'].fillna(max_mths_since_last_delinq, inplace=True) test.fillna(0, inplace=True) test.isnull().sum()loan_amnt 0 term 0 int_rate 0 installment 0 grade 0 sub_grade 0 emp_length 0 home_ownership 0 annual_inc 0 verification_status 0 issue_d 0 loan_status 0 pymnt_plan 0 purpose 0 zip_code 0 addr_state 0 dti 0 delinq_2yrs 0 earliest_cr_line 0 inq_last_6mths 0 mths_since_last_delinq 0 open_acc 0 pub_rec 0 revol_bal 0 revol_util 0 total_acc 0 initial_list_status 0 collections_12_mths_ex_med 0 policy_code 0 application_type 0 acc_now_delinq 0 tot_coll_amt 0 tot_cur_bal 0 total_rev_hi_lim 0 is_title_known 0 is_delinq_occurs 0 dtype: int64— Пропусков нету, как и ожидаем

print test.shape(66730, 36)Подготовим нечисловые столбцы:

Используем энкодеры созданные ранее, при обработке train набора

encode_with_existing_LabelEncoder(test, 'term', term_le_encoder) encode_with_existing_LabelEncoder(test, 'grade', grade_le_encoder) encode_with_existing_LabelEncoder(test, 'sub_grade', sub_grade_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'emp_length', emp_length_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'home_ownership', home_ownership_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'verification_status', verification_status_le_encoder) encode_with_func(test, 'issue_d', convert_date) encode_with_existing_LabelEncoder(test, 'pymnt_plan', pymnt_plan_le_encoder) test = encode_with_OneHotEncoder_using_existing_LabelEncoder_and_delete_column(test, 'purpose', purpose_le_encoder) test.drop(['zip_code'], axis=1, inplace=True) encode_with_existing_LabelEncoder(test, 'addr_state', addr_state_le_encoder) encode_with_func(test, 'earliest_cr_line', convert_date) encode_with_existing_LabelEncoder(test, 'initial_list_status', initial_list_status_le_encoder) encode_with_existing_LabelEncoder(test, 'application_type', application_type_le_encoder) X.dtypesloan_amnt float64 int_rate float64 installment float64 annual_inc float64 dti float64 delinq_2yrs float64 inq_last_6mths float64 mths_since_last_delinq float64 open_acc float64 pub_rec float64 revol_bal float64 revol_util float64 total_acc float64 collections_12_mths_ex_med float64 policy_code float64 acc_now_delinq float64 tot_coll_amt float64 tot_cur_bal float64 total_rev_hi_lim float64 is_title_known int64 is_delinq_occurs int64 term_le int64 grade_le int64 sub_grade_le int64 emp_length=1 year float64 emp_length=10+ years float64 emp_length=2 years float64 emp_length=3 years float64 emp_length=4 years float64 emp_length=5 years float64 ... emp_length=n/a float64 home_ownership=ANY float64 home_ownership=MORTGAGE float64 home_ownership=NONE float64 home_ownership=OTHER float64 home_ownership=OWN float64 home_ownership=RENT float64 verification_status=Not Verified float64 verification_status=Source Verified float64 verification_status=Verified float64 issue_d_le float64 pymnt_plan_le int64 purpose=car float64 purpose=credit_card float64 purpose=debt_consolidation float64 purpose=educational float64 purpose=home_improvement float64 purpose=house float64 purpose=major_purchase float64 purpose=medical float64 purpose=moving float64 purpose=other float64 purpose=renewable_energy float64 purpose=small_business float64 purpose=vacation float64 purpose=wedding float64 addr_state_le int64 earliest_cr_line_le float64 initial_list_status_le int64 application_type_le int64 dtype: objectprint test.shape(66730, 65)Масштабируем признаки, используя ранее созданный scaler:

scaled_test = scaler.transform(test)Обучаем классификатор с выбранным оптимальным значением С:

clf = LogisticRegression(penalty='l2', C=0.1) clf.fit(scaledX, Y)LogisticRegression(C=0.1, class_weight=None, dual=False, fit_intercept=True, intercept_scaling=1, max_iter=100, multi_class='ovr', n_jobs=1, penalty='l2', random_state=None, solver='liblinear', tol=0.0001, verbose=0, warm_start=False)Предсказываем:

prediction = clf.predict_proba(scaled_test)[:, 1]Убедимся, что предсказанные вероятности находятся на отрезке [0,1] и не совпадают между собой (т.е. что модель не получилась константной):

print min(prediction), max(prediction)0.0 0.999999996487Преобразуем prediction в DataFrame:

result = pd.DataFrame(np.array(prediction), columns=['prob1'], index=test.index) print result[result['prob1']>0.5].count() print result.count()prob1 711 dtype: int64 prob1 66730 dtype: int64Немного странно конечно, что из 67К записей только у 0.7К вероятность больше 0.5

Сохраняем результаты:

result.to_csv('result.csv', encoding='utf8')Приложение

Код здесь

Судя по информации в Интернете — качество 70-80% для скоринга считается хорошим, но все же есть сомнения, поэтому выслушаю предложения как можно было его улучшить

Телеграм: t.me/ainewsline

Источник: habrahabr.ru